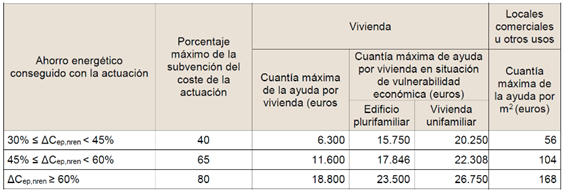

Con fecha de miércoles 19 de octubre se ha publicado en el BOE, el Real Decreto-ley 18/2022 en el que se incluyen medidas fiscales por obras de mejora de eficiencia energética de viviendas (ver páginas 39 a 41 del documento)

Concretamente en el artículo 21, se prorrogan los plazos para la deducción por obras de mejora de la eficiencia energética de viviendas.

Deducción del 20%

Los contribuyentes podrán deducirse el 20 por ciento de las cantidades satisfechas desde la entrada en vigor del Real Decreto-ley 19/2021, de 5 de octubre, de medidas urgentes para impulsar la actividad de rehabilitación edificatoria en el contexto del Plan de Recuperación, Transformación y Resiliencia, hasta el 31 de diciembre de 2023 por las obras realizadas durante dicho período para la reducción de la demanda de calefacción y refrigeración de su vivienda habitual o de cualquier otra de su titularidad que tuviera arrendada para su uso como vivienda en ese momento o en expectativa de alquiler, siempre que en este último caso, la vivienda se alquile antes de 31 de diciembre de 2024.

A estos efectos, únicamente se entenderá que se ha reducido la demanda de calefacción y refrigeración de la vivienda cuando se reduzca en al menos un 7 por ciento la suma de los indicadores de demanda de calefacción y refrigeración del certificado de eficiencia energética de la vivienda expedido por el técnico competente después de la realización de las obras, respecto del expedido antes del inicio de las mismas.

La base máxima anual de esta deducción será de 5.000 euros anuales.

Deducción del 40%

Los contribuyentes podrán deducirse el 40 por ciento de las cantidades satisfechas desde la entrada en vigor del Real Decreto-ley 19/2021, de 5 de octubre, de medidas urgentes para impulsar la actividad de rehabilitación edificatoria en el contexto del Plan de Recuperación, Transformación y Resiliencia, hasta el 31 de diciembre de 2023 por las obras realizadas durante dicho período para la mejora en el consumo de energía primaria no renovable de su vivienda habitual o de cualquier otra de su titularidad que tuviera arrendada para su uso como vivienda en ese momento o en expectativa de alquiler, siempre que en este último caso, la vivienda se alquile antes de 31 de diciembre de 2024.

A estos efectos, únicamente se entenderá que se ha mejorado el consumo de energía primaria no renovable en la vivienda en la que se hubieran realizado tales obras cuando se reduzca en al menos un 30 por ciento el indicador de consumo de energía primaria no renovable, o bien, se consiga una mejora de la calificación energética de la vivienda para obtener una clase energética »A» o »B», en la misma escala de calificación, acreditado mediante certificado de eficiencia energética expedido por el técnico competente después de la realización de aquéllas, respecto del expedido antes del inicio de las mismas.

La base máxima anual de esta deducción será de 7.500 euros anuales.

Deducción del 60%

Los contribuyentes propietarios de viviendas ubicadas en edificios de uso predominante residencial en el que se hayan llevado a cabo desde la entrada en vigor del Real Decreto-ley 19/2021, de 5 de octubre, de medidas urgentes para impulsar la actividad de rehabilitación edificatoria en el contexto del Plan de Recuperación, Transformación y Resiliencia, hasta el 31 de diciembre de 2024 obras de rehabilitación energética, podrán deducirse el 60 por ciento de las cantidades satisfechas durante dicho período por tales obras. A estos efectos, tendrán la consideración de obras de rehabilitación energética del edificio aquéllas en las que se obtenga una mejora de la eficiencia energética del edificio en el que se ubica la vivienda, debiendo acreditarse con el certificado de eficiencia energética del edificio expedido por el técnico competente después de la realización de aquéllas una reducción del consumo de energía primaria no renovable, referida a la certificación energética, de un 30 por ciento como mínimo, o bien, la mejora de la calificación energética del edificio para obtener una clase energética »A» o »B», en la misma escala de calificación, respecto del expedido antes del inicio de las mismas.

La base máxima anual de esta deducción será de 5.000 euros anuales. Las cantidades satisfechas no deducidas por exceder de la base máxima anual de deducción podrán deducirse, con el mismo límite, en los cuatro ejercicios siguientes, sin que en ningún caso la base acumulada de la deducción pueda exceder de 15.000 euros.

Animamos a todos los interesados en cambiar sus ventanas, puedan aprovechar y beneficiarse de estas deducciones fiscales. Cualquier duda, pueden consultar con nosotros.

Deja tu comentario